Droit, entreprise et citoyen

Publié le 27 octobre 2016 | Par Ivan Tchotourian

FinTech: comment réglementer?

Avez-vous déjà participé au financement d’une entreprise par l’intermédiaire d’une plateforme Web? Avez-vous déjà acheté un produit en utilisant votre téléphone intelligent? Si oui, vous avez été confronté aux technologies financières, communément appelées «FinTech». Ce billet revient sur cette innovation qui est en train de bouleverser le paysage financier traditionnel et de faire émerger un modèle d’affaires centré sur le consommateur-investisseur et qui prend appui sur les dernières avancées technologiques. Aussi séductrices que soient les FinTech, elles ne sont cependant pas sans dangers, entre autres pour le consommateur. Quelles sont les protections à mettre en place1?

Une réalité incontournable

Les chiffres à propos des FinTech donnent un certain tournis. Pour l’instant toujours vues comme un produit de niche dans le secteur financier, les FinTech sont en pleine explosion et génèrent des milliards de dollars sur tous les continents2.

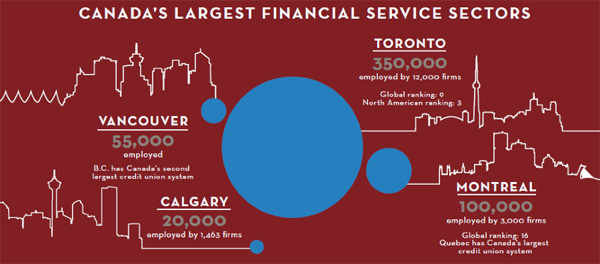

À propos du Canada, une étude récente publiée par Information Venture Partners et par MaRS démontre les poids économiques et financiers des FinTech. J’en ai extrait les chiffres suivants:

Un ovni perturbateur

Le paysage de la finance est nettement en train de changer sous l’influence des FinTech. Cet ovni de la finance est une notion large pour laquelle n’existe aucune définition juridique précise. Le puits est sans fond! Les FinTech couvrent en effet la prestation de services financiers qui a recours à des technologies de nature très variable, telles que:

- les conseillers-robots;

- le système de paiement mobile;

- les transferts de fonds;

- la monnaie virtuelle;

- les plateformes de financement par Internet;

- le prêt entre particuliers;

- le prêt à la consommation;

- l’analyse de données financières de masse;

- la gestion de patrimoine;

- la personnification de produits d’assurance.

Les FinTech désignent également les entreprises elles-mêmes qui utilisent les technologies pour offrir des services dans différents domaines: transactions bancaires, assurance, investissement et gestion de patrimoine. Pensons ici à Google, à Apple, à Facebook, à Amazon et à Alibaba qui ont amené le citoyen à consommer autrement, en ligne, en réseau et en tout temps.

Ne nous y trompons pas toutefois, les entreprises du secteur FinTech sont pour l’essentiel de jeunes entreprises en démarrage (des start-ups). Loin de concurrencer les institutions financières classiques, elles sont de plus en plus encouragées et financées par ces dernières qui y voient souvent l’occasion d’alléger une partie de leur secteur de recherche et développement. Ces fournisseurs offrent ainsi des services complémentaires à ceux des institutions financières traditionnelles ou des services qui n’existaient carrément pas.

Sans être illégales, les FinTech sont aussi devenues inséparables du développement d’un marché parallèle à celui traditionnellement encadré par les législateurs et les régulateurs nationaux et internationaux. Le marché des FinTech fait une large place aux joueurs qui ne souhaitent pas être pris dans un carcan réglementaire trop pesant.

Des avantages et des risques

Les FinTech offrent une accessibilité quasi illimitée, une grande simplicité d’utilisation et une rapidité inouïe. Mais leur atout le plus précieux est qu’elles répondent exactement aux demandes d’une clientèle née avec Internet, adepte de la technologie, greffée aux téléphones intelligents et… peu soucieuse des conséquences d’un clic.

Ajoutons que des études récentes de Capgemini et d’Ernst & Young démontrent que 80% des consommateurs-investisseurs qui ont utilisé les services FinTech ont été satisfaits et ont recommandé ces services à d’autres. Si les FinTech sont encore peu utilisées, peut-on lire dans ces études, c’est surtout parce qu’elles sont encore peu connues.

Les FinTech donnent plus de choix et ouvrent la voie à des services plus efficaces, à des frais moins élevés et à de plus grandes économies pour les consommateurs. Imposer un cadre réglementaire trop lourd amènerait à décourager les FinTech et à faire perdre au consommateur-investisseur ces avantages non négligeables.

N’oublions cependant pas que les FinTech présentent des risques sérieux, que le Forum économique mondial énumère ainsi:

- Les sources alternatives de financement placent le consommateur face à un risque de lourdes pertes financières;

- La connectivité croissante des marchés donne naissance à de nouvelles plateformes plus ou moins cachées et à des comportements critiquables de leurs acteurs (je vous renvoie à la lecture de l’éclairant ouvrage de Michael Lewis: Flash boys3);

- La sécurité des données expose les consommateurs à voir divulguer (et utiliser) des informations les concernant sans qu’ils le veuillent;

- Le comportement de l’industrie FinTech peut conduire cette dernière à privilégier un retour financier rapide, quitte à sacrifier une bonne gestion du risque ou une utilisation appropriée des données de masse qu’elle obtient;

- L’arbitrage et l’incertitude réglementaires peuvent amener les industries FinTech dans une situation inconfortable relativement au respect du droit.

Comment réglementer?

Découlent de ces risques, des enjeux réglementaires considérables:

- Protéger les consommateurs-investisseurs contre les fraudes, les pertes financières ou l’utilisation inappropriée de données;

- Assurer une bonne transparence sur le marché, gage de la confiance de tout un chacun en ce dernier;

- Garantir une protection adéquate de certains marchés en évitant un market shopping conduisant à privilégier le moins-disant;

- Avoir une gestion saine des risques.

Sur le terrain juridique, plusieurs organismes manifestent leur intérêt: les autorités des marchés financiers françaises et québécoises, le Bureau de la concurrence, la Financial Conduct Authority britannique ou encore le Forum économique mondial. L’émergence des FinTech amène les législateurs et les régulateurs d’un peu partout dans le monde à s’assurer que leur cadre réglementaire reflète cette nouvelle réalité du marché. Cet intérêt se traduit par des choix d’encadrement réglementaire déjà mis en place, par des partenariats4 et par des prises de position publiques, en passant par de simples examens de l’état de l’innovation dans le secteur des services financiers ou par la constitution de groupes de réflexion. Au Québec par exemple, l’Autorité des marchés financiers a annoncé le 14 septembre 2016 la création d’un comité consultatif sur l’innovation technologique.

En réalité, les FinTech s’insèrent rarement dans l’encadrement juridique déjà en place. D’ailleurs, le doivent-elles? Ce serait trop simple! L’encadrement existant est trop imposant et volumineux, bien trop coûteux lorsqu’on veut s’y conformer et –critique la plus grave– peut-être désuet, car construit sur un modèle du 20e siècle où les technologies n’occupaient pas autant de place.

L’innovation risque alors d’être bridée, et les FinTech de tout simplement disparaître, entraînant avec elles la disparition de tout un pan de l’activité économique. Néanmoins, les risques dont sont porteuses les FinTech ne sauraient justifier un no man’s land juridique! Si la réglementation peut être un frein à l’innovation, bien pensée, elle peut aussi l’encourager. Réglementation et innovation ne sont pas antinomiques5.

Deux approches réglementaires

Où en est-on à l’heure actuelle des avancées réglementaires en matière de FinTech? Deux positions se dégagent qui renvoient à l’affrontement idéologique connu du juriste entre règles et principes.

D’un côté, les initiatives anglo-saxonnes et asiatiques sont bâties autour d’une logique de «carré de sable» (sandbox). Leur but est de réfléchir à des concepts innovants et de tester les modèles sans leur appliquer une réglementation stricte. Les acteurs de la FinTech se rassemblent et promeuvent alors eux-mêmes les bonnes pratiques à adopter.

D’un autre côté, la France a fait un choix différent: celui d’un «guichet unique» dédié aux acteurs des FinTech afin de les accompagner dans le processus d’encadrement réglementaire. L’idée-force est celle de la proportionnalité. Si les outils existants se révélaient insuffisants, de nouveaux outils devraient être développés avec une approche semblable.

Un statu quo provisoire

Une fois l’ovni FinTech identifié, le juriste devra agir et apporter son expertise. Les législateurs et les régulateurs vont devoir assurer un équilibre adéquat entre efficience des marchés et protection des consommateurs-investisseurs. Comment arriver à cet équilibre? La question est là! Cet équilibre s’avère délicat à trouver face à des transformations qui ne font que commencer… poussées par des entreprises en démarrage dont l’ADN est précisément d’innover en permanence.

Il n’en reste pas moins qu’un nouveau paradigme se dessine en finance6. Encore faut-il le saisir, le comprendre et en mesurer pleinement les risques pour bâtir les outils susceptibles de protéger adéquatement les consommateurs-investisseurs, le tout sans tuer l’innovation. Pour les juristes, le défi n’est pas ailleurs et il est grand.

1 J’adresse mes plus vifs remerciements à M. Jean-Christophe Bernier (étudiant à la maîtrise à la Faculté de droit et inscrit au Barreau du Québec) qui réalise un mémoire sur les FinTech sous ma direction. Les échanges réguliers que nous avons sur ce sujet qui le passionne ont considérablement enrichi ce billet. ↩

2 Pour des statistiques comparatives entre les États-Unis, l’Europe et l’Asie, voir KPMG et CB Insights, The Pulse of Fintech, Q2 2016, 17 août 2016. ↩

3 Lewis Michael, Flash boys: A Wall Street Revolt, W.W. Norton & Company, 2014 ↩

4 Voir l’accord de coopération du 11 mai 2016 entre les autorités financières de Grande-Bretagne et de Singapour. ↩

5 Cédric Teissier, «Fintech: la régulation est en marche», L’Agefi, 3 juin 2016. ↩

6 Douglas W. Arner, Janos Nathan Barberis et Ross P. Buckley, «The Evolution of Fintech: A New Post-Crisis Paradigm?», University of Hong Kong Faculty of Law Research Paper No. 2015/047, octobre 2015. ↩

Publié le 31 octobre 2016 | Par Ivan Tchotourian

Publié le 31 octobre 2016 | Par Jean-Francois Ouellet

Note : Les commentaires doivent être apportés dans le respect d'autrui et rester en lien avec le sujet traité. Les administrateurs du site de Contact agissent comme modérateurs et la publication des commentaires reste à leur discrétion.

commentez ce billet